理财规划 尽早筹划,应对不同人生阶段的需要

预早筹划 启航精彩人生

香港生活成本越来越高,您的储蓄大计能够与时并进,应付退休后的悠长岁月吗?很多香港人也和您一样,对退休既期待,又担忧……

- 香港生活成本全球第1位1

- 香港人需要至少400万港元储备,才足以过上理想退休生活2

- 43%香港人的退休收入不及退休前的一半,退休收入比例不理想3

- 85%退休人士表示如可重新选择,会在40岁前开始为退休进行储蓄4

- 只有37%在职成年人有信心能建立充足退休储备4

养育子女成本高 宜及早准备!

俗语有云「养儿一百岁长忧九十九」。作为家长,从子女出生、教育,以至各个成长阶段,都总会想提供最好的生活和最优质的资源,让子女「赢在起跑线」。

养育子女开支繁多,应及早部署:

- 于私家医院分娩,费用高达23万港元以上5

- 逾30%家长指子女开学支出占家庭月入50%或以上6

- 入读国际学校所需费用可达数百万港元7,留学支出每年高达45万港元8

- 结婚平均开支接近40万港元9

- 26%父母计划5年内为子女提供置业财务支援,当中32%考虑直接赠送现金10

- 逾半香港初创公司起步需投放50万港元或以上资金11

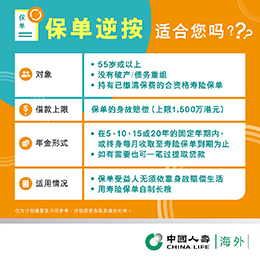

保单逆按适合您吗?

退休前沒有钱但有现金流入,退休后有钱但沒有现金流入,相信是不少人筹划退休时面对的疑虑。

其实,如果退休前有购买寿险并已经供满,退休后就可以透过「保单逆按」12,活化这项资产,自制长粮,应付退休开支。

投保保单逆按下的合资格寿险计划,退休前可为挚爱家人提供财务保障,退休后则可为自己创造稳定现金流,实现无忧退休生活。

")

")

")

")

")

")

备注:

- 资料来源:Mercer’s 2022 Cost of Living City Ranking。

- 资料来源:香港财务策划师学会《香港退休开支指数2021》调查,假设港人于60岁退休,以及寿命至85岁,排除通胀等因素而推算。

- 资料来源:香港财务策划师学会《香港退休开支指数2021》调查。

- 资料来源:投资者及理财教育委员会《退休理财研究2020》。

- 资料来源:family.esdlife.com 9大热门私家医院生仔收费一览。

- 资料来源:民建联《开学开支调查2023》 。

- 资料来源:topick.hket.com 国际学校学费2026。

- 资料来源:学友社《出路指南2025》,比较于英国、美国、澳洲、加拿大及新西兰留学及生活费总额。

- 资料来源:生活易(ESDlife)《2025年结婚消费调查》 。

- 资料来源:岭南大学《住屋机会与家庭互助:香港青年的跨代支援及房屋与福利政策的角色》研究。

- 资料来源:香港贸易发展局初创公司调查:了解香港新一代企业。

- 保单逆按计划由香港按揭证券有限公司全资附属机构香港按证保险有限公司(按证保险公司)营运。客户必须符合按证保险公司规定之所有资格要求,方可申请有关保单逆按计划下的贷款。计划须受条款及细则约束,详情请参阅有关宣传单张或向按证保险公司查询。

资料仅供参考,并不构成及不应被视作任何性质之建议、邀请或要约。就此资料作出任何决定前,建议向适当的专业人士寻求独立意见。客户应衡量自己的保险需要、合适性及负担能力等,不应仅根据此资料作出任何投保决定。中国人寿(海外)将尽力确保资料内容准确及完整,但不会就资料来源的可靠性、准确性、完整性及适时性或因而引致的任何索偿及/或损失负上责任及作出任何担保或保证。

产品受条款及细则约束。保险计划含产品风险及除外责任,详情请参阅有关产品小册子及保单条款。以上资料只供参考。有关计划之详细条款、细则及除外责任,概以相关保险合约为准。