預早籌劃 啟航精彩人生

香港生活成本越來越高,您的儲蓄大計能夠與時並進,應付退休後的悠長歲月嗎?很多香港人也和您一樣,對退休既期待,又擔憂……

- 香港生活成本全球第1位1

- 港人需要至少400萬港元儲備,才足以過上理想退休生活2

- 43%港人的退休收入不及退休前的一半,退休收入比例不理想3

- 85%退休人士表示如可重新選擇,會在40歲前開始為退休進行儲蓄4

- 只有37%在職成年人有信心能建立充足退休儲備4

養育子女成本高 宜及早準備!

俗語有云「養兒一百歲長憂九十九」。作為家長,從子女出生、教育,以至各個成長階段,都總會想提供最好的生活和最優質的資源,讓子女「贏在起跑線」。

養育子女開支繁多,應及早部署:

- 於私家醫院分娩,費用高達23萬港元以上5

- 逾30%家長指子女開學支出佔家庭月入50%或以上6

- 入讀國際學校所需費用可達數百萬港元7,留學支出每年高達45萬港元8

- 結婚平均開支接近40萬港元9

- 26%父母計劃5年內為子女提供置業財務支援,當中32%考慮直接贈送現金10

- 逾半香港初創公司起步需投放50萬港元或以上資金11

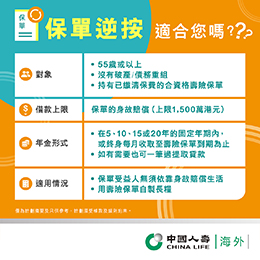

保單逆按適合您嗎?

退休前無錢但有現金流入,退休後有錢但無現金流入,相信是不少人籌劃退休時面對的疑慮。

其實,如退休前有購買壽險並已經供滿,退休後就可以透過「保單逆按」12,活化這項資產,自製長糧,應付退休開支。

投保保單逆按下的合資格壽險計劃,退休前可為摯愛家人提供財務保障,退休後則可為自己創造穩定現金流,實現無憂退休生活。

")

")

")

")

")

")

備註:

- 資料來源:Merce’s 2022 Cost of Living City Ranking。

- 資料來源:香港財務策劃師學會《香港退休開支指數2021》調查,假設港人於60歲退休,以及壽命至85歲,排除通脹等因素而推算。

- 資料來源:香港財務策劃師學會《香港退休開支指數2021》調查。

- 資料來源:投資者及理財教育委員會《退休理財研究2020》。

- 資料來源:family.esdlife.com 9大熱門私家醫院生仔收費一覽。

- 資料來源:民建聯《開學開支調查2023》 。

- 資料來源:topick.hket.com 國際學校學費2026。

- 資料來源:學友社《出路指南2025》,比較於英國、美國、澳洲、加拿大及新西蘭留學及生活費總額。

- 資料來源:生活易(ESDlife)《2025年結婚消費調查》 。

- 資料來源:嶺南大學《住屋機會與家庭互助:香港青年的跨代支援及房屋與福利政策的角色》研究。

- 資料來源:香港貿易發展局初創公司調查:瞭解香港新一代企業。

- 保單逆按計劃由香港按揭證券有限公司全資附屬機構香港按證保險有限公司(按證保險公司)營運。客戶必須符合按證保險公司規定之所有資格要求,方可申請有關保單逆按計劃下的貸款。計劃須受條款及細則約束,詳情請參閱有關宣傳單張或向按證保險公司查詢。

資料僅供參考,並不構成及不應被視作任何性質之建議、邀請或要約。就此資料作出任何決定前,建議向適當的專業人士尋求獨立意見。客戶應衡量自己的保險需要、合適性及負擔能力等,不應僅根據此資料作出任何投保決定。中國人壽(海外)將盡力確保資料內容準確及完整,但不會就資料來源的可靠性、準確性、完整性及適時性或因而引致的任何索償及/或損失負上責任及作出任何擔保或保證。

產品受條款及細則約束。保險計劃含產品風險及除外責任,詳情請參閱有關產品小冊子及保單條款。以上資料只供參考。有關計劃之詳細條款、細則及除外責任,概以相關保險合約為準。